Лизинговые операции коммерческих банков

проведение лизинговых операций коммерческими банками

Лизинговые операции стали неотъемлемой частью деятельности многих коммерческих банков, предлагая им новые возможности для привлечения клиентов и расширения сферы услуг. Банки, выступая в роли лизингодателей, предоставляют своим клиентам возможность использовать необходимое оборудование и транспортные средства без необходимости их приобретения, что позволяет оптимизировать расходы и повысить эффективность бизнеса.

Особенности лизинговых операций

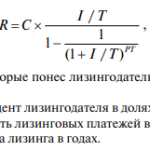

Лизинговые операции обладают рядом особенностей, отличающих их от традиционного кредитования. Во-первых, лизинг предполагает не покупку имущества, а его аренду на определенный срок. Это позволяет клиентам получить доступ к необходимому оборудованию или транспортным средствам без значительных первоначальных инвестиций. Во-вторых, лизинговые платежи включают в себя не только амортизацию стоимости имущества, но и процентную ставку, что делает их более гибкими, чем традиционные кредиты. В-третьих, лизинговые договоры могут предусматривать различные условия, такие как возможность досрочного выкупа имущества, продления срока лизинга или изменения условий договора.

Преимущества лизинга для коммерческих банков

Лизинговые операции предоставляют коммерческим банкам ряд преимуществ, способствующих повышению их прибыльности и конкурентоспособности. Во-первых, лизинг позволяет банкам расширить свою клиентскую базу, привлекая не только крупных, но и средних и малых предпринимателей, которым традиционное кредитование может быть недоступно. Во-вторых, лизинговые операции способствуют диверсификации портфеля банковских услуг, снижая риски, связанные с концентрацией в одном сегменте. В-третьих, лизинг позволяет банкам получать стабильный доход от лизинговых платежей, что повышает их финансовую устойчивость и привлекательность для инвесторов.

Процесс проведения лизинговых операций

Процесс проведения лизинговых операций включает в себя несколько этапов. Сначала потенциальный лизингополучатель обращается в банк с заявкой на лизинг. Банк проводит оценку финансового состояния лизингополучателя, изучает его бизнес-план и определяет целесообразность предоставления лизинга. После утверждения заявки стороны заключают лизинговый договор, в котором оговариваются условия лизинга, включая предмет лизинга, срок лизинга, размер лизинговых платежей и порядок их внесения. Затем банк приобретает предмет лизинга и передает его лизингополучателю в пользование. Лизингополучатель вносит регулярные лизинговые платежи, которые включают в себя амортизацию стоимости предмета лизинга, проценты за пользование лизингом и другие расходы. По окончании срока лизинга лизингополучатель может выкупить предмет лизинга по остаточной стоимости или вернуть его банку.