Лизинговые операции в деятельности коммерческого банка

лизинговые операции в деятельности коммерческого банка

Лизинговые операции ⏤ это важный инструмент, позволяющий коммерческим банкам расширить спектр предоставляемых услуг и привлечь новых клиентов․

Сущность лизинга и его виды

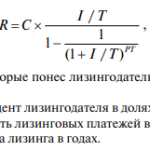

Лизинг ― это вид финансовой аренды, при котором лизингодатель (в нашем случае ― банк) приобретает имущество в собственность и предоставляет его в пользование лизингополучателю (клиенту банка) на определенный срок за определенную плату․ Лизинговые платежи, как правило, включают в себя амортизацию стоимости имущества, процентные платежи, а также другие расходы, связанные с лизингом․

Существует несколько видов лизинга, которые могут быть использованы коммерческим банком⁚

- Финансовый лизинг ― наиболее распространенный вид лизинга, при котором лизингополучатель фактически приобретает имущество в собственность после окончания срока лизинга․

- Оперативный лизинг ⏤ краткосрочный вид лизинга, при котором лизингополучатель не имеет права выкупа имущества после окончания срока лизинга․

- Возвратный лизинг ⏤ вид лизинга, при котором лизингополучатель продает имущество лизингодателю, а затем берет его в лизинг․

- Лизинг с правом выкупа ― вид лизинга, при котором лизингополучатель имеет право выкупить имущество по заранее оговоренной цене․

Выбор вида лизинга зависит от конкретных потребностей и возможностей лизингополучателя;

Преимущества и недостатки лизинговых операций для банка

Лизинговые операции предоставляют банкам ряд преимуществ, но также сопряжены с определенными рисками․

Преимущества⁚

- Расширение клиентской базы․ Лизинг позволяет привлечь новых клиентов, которые не могут получить кредит на покупку необходимого имущества․

- Увеличение объемов кредитования․ Лизинговые операции позволяют банку увеличить объемы кредитования, так как лизинговые платежи рассматриваются как доход, а не как выдача кредита․

- Диверсификация кредитного портфеля․ Лизинг позволяет банку диверсифицировать свой кредитный портфель, снижая риски․

- Долгосрочные отношения с клиентами․ Лизинговые операции, как правило, заключаются на длительный срок, что позволяет банку установить долгосрочные отношения с клиентами․

Недостатки⁚

- Высокие риски․ Лизинговые операции сопряжены с определенными рисками, например, с риском неплатежа лизингополучателя․

- Сложность управления․ Лизинговые операции требуют от банка специализированных знаний и навыков, а также дополнительных ресурсов для управления лизинговым портфелем․

- Высокие затраты․ Лизинговые операции требуют от банка значительных затрат на приобретение имущества, а также на его обслуживание и страхование․

Несмотря на недостатки, лизинговые операции могут быть выгодным инструментом для банка, позволяющим увеличить прибыль и расширить клиентскую базу․

Основные этапы осуществления лизинговой операции

Осуществление лизинговой операции включает в себя несколько ключевых этапов, которые необходимо пройти для успешной реализации сделки․

- Обращение лизингополучателя․ Лизингополучатель обращается в банк с заявкой на лизинг, предоставляя информацию о необходимом имуществе, его стоимости, сроках лизинга и других условиях․

- Анализ заявки․ Банк анализирует заявку лизингополучателя, изучая его финансовое состояние, кредитную историю, бизнес-план и другие факторы․

- Приобретение имущества․ Банк приобретает имущество, указанное в договоре лизинга, и передает его в пользование лизингополучателю․

- Оплата лизинговых платежей․ Лизингополучатель производит регулярные лизинговые платежи банку в соответствии с условиями договора․

- Выкуп имущества․ По завершении срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости, указанной в договоре․

Каждый из этих этапов требует внимательного рассмотрения и четкого соблюдения установленных процедур, чтобы обеспечить прозрачность и безопасность лизинговой операции для обеих сторон․