Лизинговые операции, осуществляемые коммерческим банком

лизинговые операции осуществляемые коммерческим банком

Лизинговые операции, осуществляемые коммерческим банком

Коммерческие банки, помимо традиционных банковских услуг, предлагают своим клиентам широкий спектр лизинговых операций. Лизинг ⎻ это финансовый инструмент, позволяющий арендовать оборудование, транспортные средства и другое имущество с правом выкупа.

Что такое лизинг и его виды

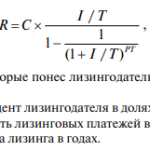

Лизинг ‒ это форма финансовой аренды, при которой лизингодатель (коммерческий банк или лизинговая компания) приобретает имущество в собственность и передает его в пользование лизингополучателю (клиенту банка) на определенный срок. Лизингополучатель в свою очередь платит лизингодателю регулярные лизинговые платежи, которые включают в себя амортизацию стоимости имущества, проценты за пользование средствами и другие расходы.

Существует несколько видов лизинга, которые отличаются условиями договора, сроком аренды и правом выкупа имущества⁚

- Финансовый лизинг⁚ Это наиболее распространенный вид лизинга, который характеризуется долгосрочным договором, правом выкупа имущества лизингополучателем по остаточной стоимости и переходом права собственности на имущество после завершения лизингового периода.

- Оперативный лизинг⁚ Это краткосрочный лизинг, который не предполагает право выкупа имущества. Имущество после окончания срока аренды возвращается лизингодателю.

- Возвратный лизинг⁚ В этом случае лизингополучатель продает свое имущество лизингодателю, а затем арендует его обратно. Этот вид лизинга позволяет освободить оборотные средства и получить дополнительные финансовые ресурсы.

Преимущества лизинга для бизнеса

Лизинг предоставляет бизнесу ряд существенных преимуществ по сравнению с традиционным кредитованием⁚

- Минимизация первоначальных затрат⁚ Лизинг позволяет использовать необходимое оборудование или транспорт без необходимости вкладывать значительные средства в его приобретение. Это особенно актуально для малого и среднего бизнеса, имеющего ограниченные финансовые ресурсы.

- Увеличение финансовой гибкости⁚ Лизинговые платежи являются регулярными и предсказуемыми, что позволяет бизнесу планировать свой бюджет более эффективно. Кроме того, в случае необходимости можно провести пересмотр условий лизингового договора.

- Доступность современного оборудования⁚ Лизинг позволяет бизнесу использовать новейшие технологии и оборудование, что повышает его конкурентоспособность. В то время как кредит может быть ограничен стоимостью устаревшего оборудования.

- Упрощение бухгалтерского учета⁚ Лизинговые платежи отражаются в бухгалтерском учете как расходы, что позволяет снизить налоговую нагрузку.

Процесс лизинговых операций в коммерческом банке

Процесс лизинговых операций в коммерческом банке включает в себя несколько этапов⁚

- Подача заявки⁚ Клиент представляет в банк заявку на лизинг, указав желаемое оборудование или транспорт, срок лизинга и другие необходимые данные.

- Рассмотрение заявки⁚ Банк проверяет финансовое положение клиента, оценивает риски и принимает решение о предоставлении лизинга.

- Покупка оборудования⁚ Банк покупает оборудование или транспорт от имени клиента.

- Передача оборудования в лизинг⁚ Банк передает оборудование клиенту в лизинг и начинает получать ежемесячные платежи.

- Выкуп оборудования⁚ По окончании срока лизинга клиент может выкупить оборудование по остаточной стоимости, указанной в лизинговом договоре.

Риски лизинговых операций

Лизинговые операции, как и любые финансовые операции, сопряжены с определенными рисками, которые необходимо учитывать как банку, так и клиенту. К наиболее распространенным рискам лизинговых операций относятся⁚

- Кредитный риск⁚ Риск неплатежеспособности клиента, который может привести к невозможности оплачивать лизинговые платежи. Банк должен тщательно проверить финансовое положение клиента перед заключением лизингового договора.

- Риск устаревания оборудования⁚ В течение срока лизинга оборудование может устареть и потерять свою ценность; Банк должен учитывать этот фактор при определении стоимости лизинговых платежей.

- Риск повреждения или утраты оборудования⁚ В случае повреждения или утраты оборудования клиент может быть обязан возместить банку ущерб. Банк может требовать от клиента заключить страховой полис на оборудование.

- Юридический риск⁚ Риск несоблюдения условий лизингового договора одной из сторон, что может привести к юридическим спорам; Банк должен тщательно проработать условия лизингового договора, чтобы минимизировать юридические риски.