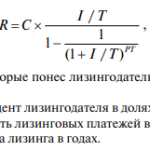

Лизинговое имущество как залог в банк

лизинговое имущество как залог в банк

Лизинговое имущество, такое как оборудование, транспортные средства или недвижимость, может быть использовано в качестве залога для получения кредита в банке. Это позволяет заемщику получить финансирование под более выгодные условия, чем при обычном кредитовании.

Особенности лизингового имущества в качестве залога

Лизинговое имущество обладает рядом особенностей, которые необходимо учитывать при его использовании в качестве залога. Во-первых, важно понимать, что лизинговое имущество находится в собственности лизинговой компании, а не у лизингополучателя. Это означает, что при предоставлении кредита под залог лизингового имущества, банк должен получить согласие лизинговой компании на использование этого имущества в качестве обеспечения кредита.

Во-вторых, лизинговое имущество может быть предметом лизингового договора, в котором могут быть прописаны ограничения на его использование. Например, лизинговый договор может запрещать перепродажу лизингового имущества без согласия лизинговой компании. Это необходимо учитывать при оформлении кредита, чтобы избежать проблем с лизинговой компанией.

В-третьих, лизинговое имущество может быть застраховано от различных рисков, таких как кража, пожар, авария. При оформлении кредита под залог лизингового имущества, банк должен убедиться, что страховая сумма покрывает стоимость имущества и соответствует условиям кредитования.

Наконец, важно отметить, что лизинговое имущество может иметь определенный срок эксплуатации, после которого оно может утратить свою ценность; Поэтому при оценке лизингового имущества в качестве залога необходимо учитывать его остаточную стоимость и срок эксплуатации.

Преимущества использования лизингового имущества в качестве залога

Использование лизингового имущества в качестве залога для получения кредита в банке имеет ряд преимуществ, которые могут быть привлекательными для заемщиков. Во-первых, это позволяет получить более выгодные условия кредитования, чем при обычном кредитовании без залога. Банки, как правило, предлагают более низкие процентные ставки и более длительные сроки кредитования для заемщиков, предоставляющих лизинговое имущество в качестве обеспечения.

Во-вторых, использование лизингового имущества в качестве залога может упростить процесс получения кредита. Банкам проще оценить стоимость лизингового имущества, так как оно уже находится в собственности лизинговой компании и имеет определенную рыночную стоимость.

В-третьих, лизинговое имущество, как правило, уже застраховано от различных рисков, что снижает уровень риска для банка и позволяет получить более выгодные условия кредитования.

Наконец, использование лизингового имущества в качестве залога может быть особенно полезным для компаний, которые нуждаются в финансировании для приобретения нового оборудования или транспортных средств. Вместо того, чтобы брать кредит на покупку оборудования, они могут получить лизинговое имущество в качестве залога для получения кредита, что позволит им избежать необходимости вносить большой первоначальный взнос.

Процедура предоставления кредита под залог лизингового имущества

Процедура предоставления кредита под залог лизингового имущества включает в себя несколько этапов. Во-первых, заемщик должен обратиться в банк с заявкой на кредит, указав в ней необходимую сумму кредита, срок кредитования и информацию о лизинговом имуществе, которое будет использоваться в качестве залога.

Во-вторых, банк проводит оценку лизингового имущества, чтобы определить его рыночную стоимость и убедиться в его соответствии требованиям банка. Обычно, для оценки привлекается независимый эксперт.

В-третьих, банк проверяет финансовое положение заемщика, чтобы убедиться в его способности погасить кредит. Для этого банк может запросить у заемщика финансовую отчетность, справку о доходах и другие документы.

После завершения всех проверок банк принимает решение о предоставлении кредита. В случае положительного решения, банк заключает с заемщиком кредитный договор, в котором указываются условия кредитования, включая сумму кредита, процентную ставку, срок кредитования и порядок погашения.

Наконец, банк оформляет залог лизингового имущества, чтобы обеспечить свои интересы в случае невозврата кредита. Оформление залога может включать в себя регистрацию залога в соответствующих государственных органах.

Риски и нюансы при использовании лизингового имущества в качестве залога

Использование лизингового имущества в качестве залога для получения кредита в банке сопряжено с определенными рисками и нюансами, которые необходимо учитывать.

Во-первых, необходимо убедиться, что лизинговый договор позволяет использовать имущество в качестве залога. Некоторые лизинговые договоры могут содержать ограничения на возможность использования имущества в качестве залога, например, запрет на передачу прав собственности на имущество.

Во-вторых, важно оценить риски, связанные с лизинговым имуществом. Например, если имущество быстро устаревает или подвержено риску повреждения, то банк может не захотеть его принимать в качестве залога.

В-третьих, необходимо учитывать, что лизинговое имущество может быть предметом спора между лизингодателем и лизингополучателем. В случае возникновения спора, банк может столкнуться с трудностями при реализации залога.

Наконец, важно понимать, что лизинговое имущество может быть предметом залога только в том случае, если лизингополучатель имеет право собственности на него. В случае, если лизингополучатель не имеет права собственности на имущество, банк может не захотеть его принимать в качестве залога.